В предыдущей статье мы рассмотрели, что такое учет для собственника, зачем он нужен. На примере мы составили «Отчет о финансовом состоянии» (Баланс), позволяющий увидеть реальное состояние дел в бизнесе предпринимателя.

Финансовый результат бизнеса (т. е. прибыль или убыток за определенный период времени) можно увидеть как в Балансе, так и в «Отчете о прибылях и убытках» (ОПУ). Тогда зачем нужно составлять два отчета? При сравнении сумм активов вы сравниваете состояние бизнеса на два момента времени – на начало и конец отчетного периода. Это сравнение не даст полной картины того, что происходило с компанией в течение данного периода. Ведь предпринимателя интересует не только вопрос о том, стала ли компания богаче или беднее, он так же хочет знать – почему я стал богаче или беднее.

Баланс показывает состояние компании на определенный момент, а ОПУ – как получен финансовый результат за период. Отличия между Балансом и ОПУ приведены в таблице.

| Баланс | Отчет о прибыли и убытках |

|

|

Чтобы составить ОПУ, нам нужно разобраться с терминами.

Доходы – это сумма, на которую мы отгрузили товар и/или оказали услугу, не зависимо получили ли мы за это деньги в кассу. Учитываются в ОПУ по дате совершения продажи. Можно получить данные по видам хозяйственных операций, которые сделали компанию богаче. При продажах по 100% предоплате сумма дохода равна сумме выручки. Проверить сумму дохода можно путем умножения цены реализации на количество проданных единиц.

Себестоимость (переменные расходы) – это расходы, которые мы понесли для приобретения (создания) товара и/или услуги для последующей продажи. Например:

- стоимость товара, по которой мы покупаем у поставщика;

- стоимость доставки товара от поставщика на склад;

- стоимость упаковки товара;

- расходы на оплату труда грузчиков, привлеченных в выгрузке данного товара. Список таких затрат будет изменяться в зависимости от специфики бизнеса и от принятой учетной политики в вашем бизнесе.

Обратите внимание: себестоимость не может быть ниже цены закупки умноженной на количество товара.

Маржинальный доход – это разница между суммой доходов и себестоимостью.

Постоянные расходы – это расходы, которые есть в бизнесе независимо от того есть ли продажи. Например: аренда офиса и склада, услуги связи, интернет, проценты банку за пользование кредитом и др. Список этих затрат может быть наполнен статьями, наиболее актуальными для понимания хозяйственных операций, которые делают компанию беднее.

Финансовый результат – прибыль или убыток. Этот показатель обязательно должен быть равен аналогичному показателю в Балансе. Если того равенства нет, нужно искать ошибку. Возможно, неверно составлен Баланс или не все расходы учтены в ОПУ.

Важно: чтобы составить ОПУ должны быть собраны все квитанции и счета по каждой отдельной хозяйственной операции, которые сделали компанию богаче или беднее.

В предыдущей статье мы составили Баланс на примере бизнеса предпринимателя, торгующего на рынке канцтоварами, отследили изменения в Балансе после проведения трех операций и подвели итоги работы предпринимателя за неделю. По состоянию на 09.08.2014 г.

По данным Баланса предприниматель получил прибыль в сумме 1500 грн. И сегодня мы разберемся: почему именно такой результат?

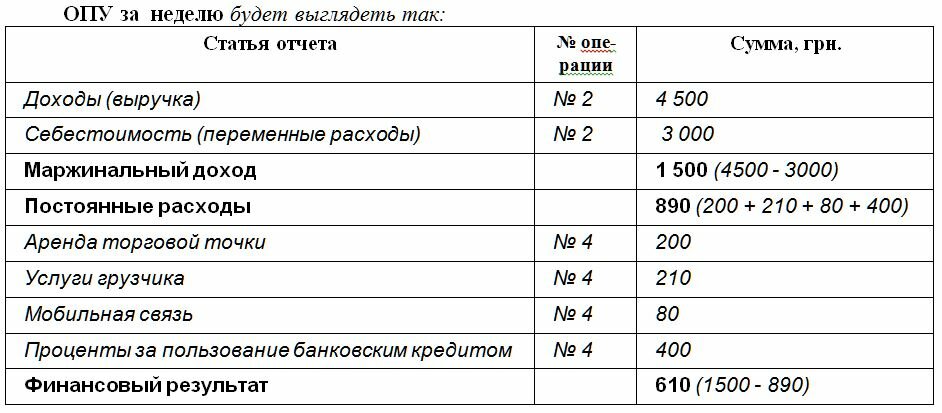

Составим ОПУ для данного предпринимателя из рассматриваемого примера за одну неделю с 01.08.14 по 09.08.14.

Обратите внимание: не все денежные затраты отражаются в составе расходов.

Например, приобретение торгового оборудования требует денежных затрат, но в расходы бизнеса не попадут. Просто поменяется статус Актива: деньги станут основным средством.

Расчеты по долгам – это тоже денежные затраты, но как расходы в ОПУ за анализируемый период эти операции не отражаются. Так в нашем примере в операции № 1 отражена оплата налогов в сумме 400 грн. за июль. Сумма задолженности зафиксирована в отчете Баланс в разделе «Обязательства». В ОПУ сумма налогов нужно было отразить в составе расходов за июль.

В операции № 3 отражены оплата долга поставщику в сумме 2000 грн. и возврат банковского кредита в сумме 2000 грн. Эти оплаты уменьшили остаток денег в кассе и соответственно общую сумму долгов предпринимателя (Обязательства по балансу), но расходов у предпринимателя не возникло.

Прежде чем составить ОПУ, для наглядности добавим еще операцию по оплате постоянных расходов.

Операция 4. Оплатили аренду торговой точки – 200 грн., оплатили услуги грузчика – 210 грн., пополнили мобильный телефон – 80 грн., оплатили проценты за пользование банковским кредитом – 400 грн.

ОПУ за неделю будет выглядеть так:

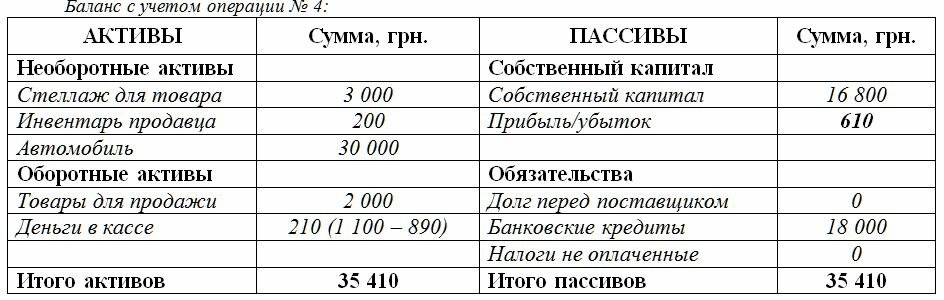

Поскольку каждая операция так же отображается и в Балансе, составим Баланс с учетом операции № 4:

Поскольку каждая операция так же отображается и в Балансе, составим Баланс с учетом операции № 4:

После составления Баланса сразу видно:

После составления Баланса сразу видно:

- Денег в кассе стало меньше на 890 грн.

- Заработанная прибыль уменьшилась на сумму оплаченных расходов. И результат от деятельности за неделю – это прибыль в сумме 610 грн. Но так как денег в кассе меньше, предприниматель сможет взять себе на личные расходы всего 210 грн.

Составляя всего два несложных отчета, вы сможете ответить себе на вопросы, которые интересуют всех предпринимателей и собственников бизнеса:

- сколько денег в бизнесе?

- где деньги?

- сколько внешних долгов?

- какие продажи приносят доход, а какие убыточные?

- какие расходы постоянно нужно оплачивать и в какой сумме?

В следующих статьях мы рассмотрим основные финансовые показатели, которые необходимо рассчитывать для того, чтобы понять – почему, будучи успешной в прошлом году и имея блестящие планы развития, компания вдруг оказывается в числе аутсайдеров?

Яна Терехова

Яна Терехова

учредитель «Школы финансовых менеджеров»

эксперт по управленческому учету,

сертификаты EBC*L (a), ICFM (ifrs), ICFM (fm-fa)

статья напечатана в газете

«Частный предприниматель» № 19 от 09.10.14.