Как вы определяете, сколько денег можно забрать собственнику из бизнеса? Сколько стоит ваш бизнес? Что мешает вашему бизнесу развиваться? Как выстроить финансовые взаимоотношения собственник – наемный менеджер или директор удаленного подразделения, чтобы получить удобный и понятный контроль, но не вмешиваться в ежедневную работу? Эти вопросы интересуют каждого собственника, независимо от размера бизнеса от малого до крупного. В малом бизнесе поиск ответов на эти вопросы откладывается на потом, так как предприниматель – он же менеджер, тратит все свое время на бизнес и разбираться еще и в финансовых вопросах уже не остается сил.

Работать на интуиции, опираться только на наличие денег в «тумбочке» можно, но это не подойдет для долгосрочной работы. Не имея представления о состоянии своего бизнеса на цифрах в лучшем случае можно ничего не заработать.

Сегодня мы поговорим о том, как можно использовать данные учета для управления своим бизнесом. Итак, все по порядку.

Что такое управленческий учет?

Что же такое учет? Это регистрация всех операций, которые вы осуществляете в целях получения дохода. Учет ведется непрерывно! Нельзя начать регистрацию операций, потом прерваться на период отпуска , а потом опять продолжить.

В нашей стране есть несколько учетов – налоговый, бухгалтерский, управленческий.

С налоговым учетом все просто – его обязаны вести все субъекты предпринимательской деятельности.

Бухгалтерский – это уже обязанность юридических лиц.

Учет для собственника (управленческий) ведется по желанию.

В чем отличие между этими учетами?

| Налоговый и бухгалтерский учет | Управленческий учет |

|

|

С налоговым учетом каждый предприниматель знаком, он ведется в Книге учета доходов и расходов. А вот зачем нужен управленческий учет?

Он призван повысить качество управленческих решений и выстроить взаимодействия с сотрудниками как четкий, отлаженный механизм всех уровней компании. Учет помогает держать руку на пульсе ежедневно. Вы видите, как идет работа и кем она выполняется.

Управленческий учет помогает избежать множества проблем. Ведь они не возникают неожиданно, а являются следствием регулярных ошибок и нехватки информации.

Учет дарит удовольствие от управления – управления вашей компанией. Ваш разум прозрачен и открыт для принятия оперативных управленческих и стратегических решений.

Однажды вы приняли решение заниматься бизнесом. Потратили много усилий, в ход пошли все имеющиеся знания, что не знали – смотрели как у соседа. Некоторый период выполняли определенные действия и вот оно счастье – получили выручку. А как понять сколько прибыли? А может у вас убыток? И почему результат именно такой?

Ответы на эти и многие другие вопросы мы можем получить, составив всего два отчета: Отчет о финансовом состоянии (Баланс) и Отчет о прибылях и убытках (ОПУ). Названия таких отчетов, скорее всего, вы уже слышали. Со всей ответственностью заявляю – составление таких отчетов действительно занимает время, но это просто.

Для начала разберемся, чем же будут полезны эти отчеты для вас.

Отчет о финансовом состоянии (Баланс) – это рентгеновский снимок компании на определенный момент и дает ответы на вопросы:

- насколько богата компания на сегодня?

- какая часть активов принадлежит компании, а какая собственнику?

- сколько долгов имеет компания?

Отчет о прибылях и убытках (ОПУ) – составляется за период и показывает собственнику:

- что происходило с компанией в течение года?

- почему я стал богаче или беднее?

- какие виды хозяйственной деятельности сделали компанию богаче?

Каждый из этих отчетов вмещается на один лист формата А4. Формулировки в них такие, какие понятны именно собственнику. И самое главное – для того чтоб их составить, не нужны фундаментальные знания по бухгалтерскому учету. Для управления своим бизнесом собственник и составляет баланс.

Баланс для собственника

Вначале разберемся с терминами. Баланс для собственника состоит из активов и пассивов.

Активы отвечают на вопрос – где деньги? Этот раздел состоит из:

- необоротных активов – это активы, которые генерируют выручку. Без них невозможно вести именно ваш бизнес;

- оборотных активов – это активы, которые постоянно в обороте и из них быстро можно получить наличные деньги.

Пассивы отвечают на вопрос: каковы источники финансирования бизнеса? Они состоят из:

- собственного капитала (сумма первоначального капитала, вложенного в бизнес и сумма финансового результата, полученного в результате ведения бизнеса);

- обязательства (в этом разделе мы фиксируем свои внешние долги, т. е. суммы, которые нужно физически оплатить деньгами).

Рассмотрим на примере.

Пример

Составим баланс бизнеса предпринимателя, торгующего на рынке канцтоварами. Ранее управленческий учет не велся.

Так как исходных данных учета нет (отдельная информация записана в блокноте предпринимателя) проведем инвентаризацию наших активов и пассивов на 1 августа.

Шаг 1. Необоротные активы.

Записываем каждую единицу имущества, которая физически находится на точке на рынке или используется в бизнесе, и оцениваем ее по рыночной стоимости. Лучше брать наименьшую сумму, которую вы можете получить, продавая свой актив.

Шаг 2. Оборотные активы.

Считаем весь товар, который есть в наличии. Ищем записи, если информации о закупочной цене нет, оцениваем самостоятельно.

Шаг 3. Итого активов.

В этой строке записываем общую сумму всех активов.

Шаг 4. Итого пассивов.

В эту графу переносим сумму из графы «Итого активов».

Важно: Активы всегда равны пассивам.

Шаг 5. Обязательства.

Вспоминаем все наши долги:

- перед поставщиками за товар;

- по кредитам (не забудем все кредитные карты, деньги с которых использовались для ведения бизнеса);

- налоги, не оплаченные в бюджет;

- долги перед сотрудниками (если у вас есть наемный персонал) и др.

Шаг 6. Собственный капитал.

Из суммы «Итого пассивы» вычитаем суммы всех обязательств – это и будет сумма собственного капитала, вложенного вами в ваш бизнес по состоянию на день составления баланса.

Если у вас есть информация о том, сколько вы вложили денег в бизнес, тогда расчет следующий:

Из суммы «Итого пассивов» вычитаем сумму всех обязательств и сумму капитала и разницу записываем в графу «Прибыль/убыток». А это уже результат вашей деятельности.

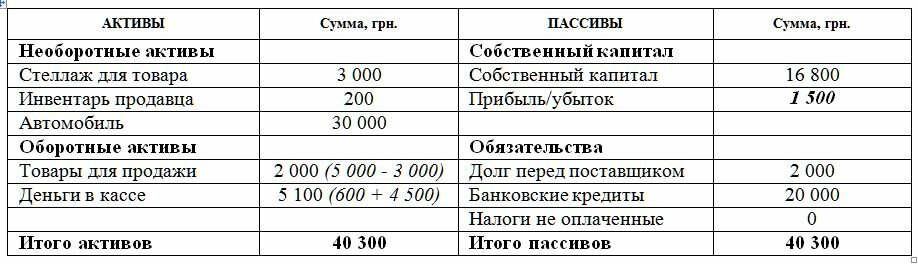

Мы провели инвентаризацию активов и обязательств предпринимателя и получили вот какой Баланс на 01.08.2014 г.:

Такой баланс рекомендуется составлять каждую неделю.

Такой баланс рекомендуется составлять каждую неделю.

Важно: Сумма «Собственного капитала» переносится в каждый последующий баланс неизменно.

Для получения равенства между Активами и Пассивами как раз и есть строка «Прибыль/убыток».

Давайте посмотрим, как изменится Баланс после проведения предпринимателем нескольких операций в течение недели.

Операция 1. Оплатили налоги

Операция 2. Продали товар на сумму 3 000 грн. с наценкой 50% и получили выручку 4 500 грн.

Операция 3. Оплатили долг поставщику 2 000 грн. и вернули частично банковский кредит 2 000 грн.

Операция 3. Оплатили долг поставщику 2 000 грн. и вернули частично банковский кредит 2 000 грн.

Как изменилось состояние дел через неделю видно при сравнении двух балансов:

После составления балансов подведем итоги работы бизнеса за 1 неделю:

- Наше имущество на месте, краж не было.

- Количество товаров на складе уменьшилось на 3 000 грн. Возможно, нужно пополнить товарные запасы.

- Увеличилось денег в кассе на 100 грн.

- Уменьшились наши долги: оплачены налоги – 400 грн; рассчитались с поставщиком – 2 000 грн; частично погасили банковский кредит – на 2 000 грн.

- Заработали прибыль 1 500 грн. Это и есть та сумма, которую можно забрать из «тумбочки».

Но именно сегодня предприниматель не может этого сделать потому, что наличных денег всего 1 100 грн., а остальные в товаре и имуществе.

Пользуясь этим простым инструментом, вы сможете в оперативном режиме оценить состояние дел в бизнесе и уже на основании цифр принимать управленческие решения.

Только имея баланс можно рассчитать очень важные для собственника показатели, такие как:

- рентабельность собственного капитала;

- ликвидность компании;

- показатель финансовой автономии.

В следующей статье мы рассмотрим «Отчет о прибылях и убытках».

Успехов и процветания вашему бизнесу!

Яна Терехова

Яна Терехова

учредитель «Школы финансовых менеджеров»

эксперт по управленческому учету,

сертификаты EBC*L (a), ICFM (ifrs), ICFM (fm-fa)

статья напечатана в газете

«Частный предприниматель» № 16 от 26.09.14.